Налоговая база на УСН: считать налог до или после СПП

Спорный вопрос налогового учёта у маркетплейс-продавца на УСН-«Доходы» — что считать доходом: полную цену товара или ту сумму, что покупатель заплатил после скидки постоянного покупателя (СПП). Ниже — факты: что говорят НК РФ, ФНС и Минфин на 2025–2026 годы, с реквизитами документов. Это не инструкция и не бухгалтерский совет — какую позицию занять, решаете вы со своим бухгалтером.

Дисклеймер. SELLTRIX — сервис финансовой аналитики, а не бухгалтерская служба. Мы не даём советов по налоговому учёту и не утверждаем, какой подход «правильный». Мы показываем, какая ситуация сложилась в разъяснениях ведомств, и даём инструмент, в котором вы сами выбираете способ расчёта. Окончательное решение — за вами и вашим бухгалтером.

Что такое СПП

СПП — «скидка постоянного покупателя». Это скидка, которую Wildberries даёт клиенту за свой счёт. В финансовом отчёте WB по каждой строке видна цепочка денег:

Покупатель платит меньше, чем цена в карточке. Разницу маркетплейс компенсирует продавцу отдельно. Поэтому в отчётах WB и в аналитике всегда есть две суммы: «Реализация» (валовая, до СПП) и «Продажи» (после СПП). Например, при цене в карточках 2 040 895 ₽ за месяц покупатели после СПП заплатили 1 305 211 ₽ — разница в 735 684 ₽ и есть СПП. Спор сводится к одному: какую из этих двух сумм считать доходом.

Что говорят ФНС и Минфин на 2026 год

По НК РФ (п. 1 ст. 346.15, ст. 249) доходом на УСН признаётся выручка от реализации. Применительно к маркетплейсам ведомства разъясняют это так:

- Доход — это вся сумма реализации, поступившая от покупателя, включая удержанные маркетплейсом комиссию, вознаграждение и эквайринг. На объекте «Доходы» уменьшать выручку на комиссию площадки нельзя. Письмо ФНС от 08.05.2024 № СД-4-3/5416@; письмо Минфина от 06.12.2024 № 03-11-06/2/123336.

- Самое свежее разъяснение — письмо ФНС от 17.11.2025 № СД-16-3/335@: выручка для НДС, налога на прибыль и УСН формируется по данным финансового отчёта маркетплейса (за неделю или месяц) с учётом указанных в нём скидок; размер скидки становится известен продавцу по мере поступления отчёта. Письмо ФНС от 17.11.2025 № СД-16-3/335@.

- Дата дохода — кассовый метод (п. 1 ст. 346.17 НК РФ): на день поступления денег / возникновения права ими распоряжаться, а не на дату отгрузки покупателю. Письмо Минфина от 15.01.2025 № 03-11-11/1996.

Важный нюанс про СПП. Ни одно из этих писем не называет СПП Wildberries прямо и не решает спор «до или после СПП» именно для неё. Но общая логика свежих разъяснений (доход = полная стоимость по отчёту маркетплейса) тяготеет к расчёту от полной цены. Отдельная позиция, на которую опираются сторонники расчёта «после СПП», — письмо Минфина от 22.02.2019: скидку финансирует маркетплейс, и в доход продавца она не входит. Это письмо формально не отменено, но новейшая линия ФНС развёрнута в другую сторону.

Два подхода к базе — как они выглядят

Доходом считается вся стоимость реализованного товара по отчёту маркетплейса — до вычета скидок и вознаграждения площадки.

Ближе к доминирующей официальной логике на 2026 (доход = полная сумма реализации по отчёту). Налог получается больше.

Доходом считается сумма, которую продавец фактически получает: после СПП плюс компенсации маркетплейса.

Опирается на письмо Минфина от 22.02.2019. Налог меньше. Менее консервативный вариант: новейшая линия ФНС тяготеет к расчёту от полной цены.

Пример на цифрах

Возьмём кабинет с реализацией 2 040 895 ₽ за месяц на УСН-«Доходы» 6%. Один и тот же оборот даёт разный налог в зависимости от выбранной базы:

Подход 2: 6% × 1 360 701 (после СПП) = 81 642 ₽

Разница — 40 812 ₽ налога за один месяц по одному кабинету. На годовом горизонте выбор базы заметно влияет и на налог, и на чистую прибыль.

Откуда «после СПП» 1 360 701, а не 1 305 211. В базу второго подхода входят не только сами продажи после СПП, но и компенсации маркетплейса и отрицательное «итоговое вознаграждение» (когда софинансирование площадки превышает удержания). Поэтому база чуть выше суммы «Продажи».

НДС на УСН в 2025–2026 — что изменилось

Параллельно со спором о базе важны изменения по НДС — они напрямую касаются маркетплейс-продавцов:

- С 01.01.2025 все организации и ИП на УСН признаются плательщиками НДС. Если доход за 2024 год не превысил 60 млн ₽ — действует автоматическое освобождение (п. 1 ст. 145 НК РФ). ФЗ от 12.07.2024 № 176-ФЗ.

- С 01.01.2026 порог освобождения снижен с 60 до 20 млн ₽ (по доходу за 2025 год). Далее поэтапно: 15 млн ₽ с 2027 года, 10 млн ₽ с 2028. ФЗ от 28.11.2025 № 425-ФЗ.

- Спецставки НДС для УСН в 2026: 5% при доходе 20–272,5 млн ₽, 7% при 272,5–490,5 млн ₽ (с учётом коэффициента-дефлятора). Как альтернатива — общая ставка с правом вычета входного НДС.

Почему это связано с базой. Порог 20 млн ₽ считается от дохода. Если доходом признавать полную сумму реализации по отчёту (подход 1), порог достигается раньше, чем по фактическим поступлениям на счёт. Для растущих кабинетов это ещё один повод обсудить базу с бухгалтером заранее.

Что делает SELLTRIX

В сервисе есть переключатель базы — вы сами выбираете подход. По умолчанию (для новых кабинетов) налог считается от выручки после СПП (плюс компенсации маркетплейса) — это отражает фактические поступления продавца и опирается на письмо Минфина 2019 года. Если вы со своим бухгалтером берёте более консервативную позицию ФНС на 2026 (доход = полная сумма реализации по отчёту), снимите галочку «после СПП» — налог будет считаться от полной «Реализации» (до СПП).

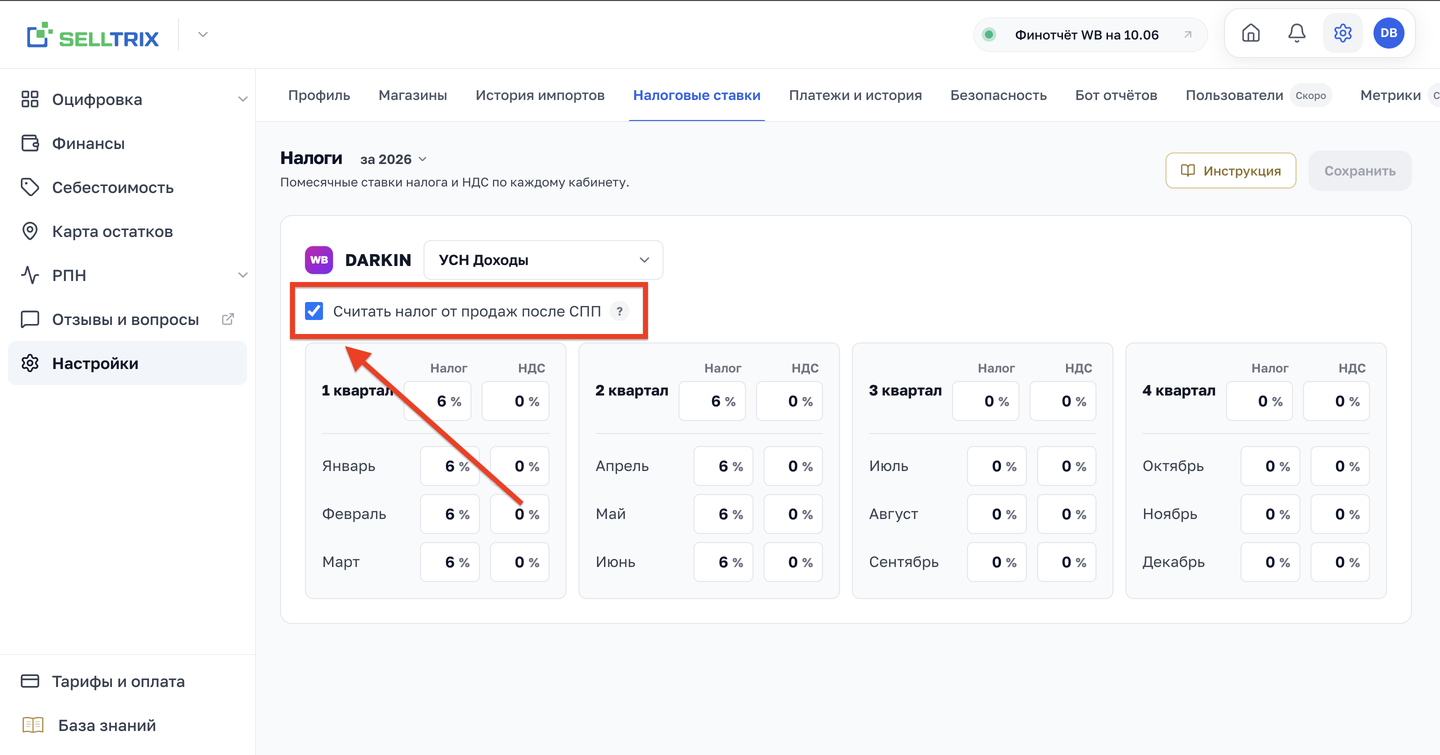

- Откройте Настройки → Налоги на платформе.

- Выберите систему налогообложения и ставку по месяцам.

- Чекбокс «Считать налог от продаж после СПП»: выключен — база от полной цены (до СПП), включён — база после СПП.

- После сохранения сервис автоматически пересчитает дашборд и ОПиУ за год.

Меняете базу — меняются все метрики прибыли. Налог входит в «Чистую прибыль», поэтому переключатель двигает и прибыль, и рентабельность по всему периоду. Это ожидаемо. Итог всегда сверяйте с декларацией и бухгалтером — сервис лишь считает по выбранному вами правилу.